Klauzule niedozwolone w poszczególnych bankach

Spis treści

Jakie postanowienia umowne niedozwolone stosował mBank, a jakie Alior? Czy wszystkie klauzule abuzywne są już w rejestrze? Dlaczego sądy nadal nie uznają niektórych zapisów umownych za niedopuszczalne?

Niniejszy artykuł powstał w oparciu o raport Rzecznika Finansowego z listopada 2020 roku pt. Mapa klauzul niedozwolonych w umowach kredytów walutowych.

Klauzule niedozwolone w rejestrze

Przede wszystkim należy podkreślić, że nie wszystkie klauzule niedozwolone znajdują się już w rejestrze prowadzonym przez Prezesa Urzędu Ochrony Konkurencji i Konsumentów. Wiele z nich nadal jest w obiegu i sądy powszechne w postępowaniach w sprawie kredytów frankowych analizują je, oceniają i bardzo często uznają za nieważne. Po uznaniu danych postanowień za nieważne sąd może albo przewalutować (odfrankowić) umowę kredytu, albo ją unieważnić ex tunc – od wtedy, to jest od momentu podpisania. Każde z rozwiązań niesie ze sobą określone skutki prawne i faktyczne zarówno dla banku, jak i dla konsumenta.

W rejestrze UOKiK wbrew pozorom znajduje się niewiele jeszcze klauzul frankowych. Wynika to z dość czasochłonnej procedury zaskarżania, a następnie wpisu danego postanowienia. Ważne jednak jest to, że postanowienie niedozwolone wpisane do rejestru jest nieważnie wobec wszystkich adresatów (erga omnes), nawet tych, którzy nie podważali ważności umowy.

Na przykład Bre Bank stosował w umowach kredytów frankowych następujące klauzule abuzywne:

Raty kapitałowo-odsetkowe oraz raty odsetkowe spłacane są w złotych po uprzednim ich przeliczeniu wg kursu sprzedaży CHF z tabeli kursowej BRE Banku S.A. obowiązującego na dzień spłaty z godziny 14:50

Oraz

mBank udziela Kredytobiorcy na jego wniosek Kredytu hipotecznego przeznaczonego na cel określony w § 1 ust. 1 zwanego dalej Kredytem, w kwocie określonej w § 1 ust. 2, waloryzowanego kursem kupna waluty w CHF wg tabeli kursowej BRE Banku S.A. z dnia

i godziny uruchomienia Kredytu/transzy Kredytu. – postanowienie – 5743

Następnie, Bank BPH S.A. stosował klauzule abuzywne brzmiące:

Kredytobiorca zobowiązuje się dokonywać spłaty kredytu, w wysokościach i terminach podanych w Załączniku nr 1 do Umowy – kalendarzu spłat na rachunek Banku nr: 38 1710 0007 0000 0098 8086 7103 (decyduje data wpływu na rachunek Banku), które będą zaliczane w następującej kolejności: należne opłaty i prowizje, odsetki umowne, kapitał kredytu i odsetki karne. Kwoty wskazane w kalendarzu spłat podane są

w walucie kredytu. Spłaty dokonywane będą przez Kredytobiorcę w złotych, po uprzednim przeliczeniu spłaty wg kursu GE Money Banku S.A. (kursu Banku). Kurs Banku jest to średni kurs złotego w stosunku do waluty kredytu opublikowany w danym dniu w prasie przez NBP, powiększony o zmienną marżę kursową Banku, która w dniu udzielenia kredytu wynosi 0,06. Marża kursowa może ulegać zmianom i jest uzależniona od rozpiętości kursów kupna i sprzedaży waluty kredytu na rynku walutowym. – postanowienie 5622

Zaś

Alior Bank stosował klauzule abuzywne brzmiące:

Opłata za niepodjęcie zamówionej gotówki: dla wypłaty w PLN od niepodjętej kwoty – 0,3% kwoty, min. 100 zł, dla wypłaty w walucie obcej od niepodjętej kwoty – 0,3% kwoty, min. 140 zł. – postanowienie 7313.

Jednakże wykaz wszystkich tych klauzul można znaleźć w rejestrze UOKiK.

Klauzule niedozwolone w ocenie Rzecznika Finansowego

Rzecznik Finansowy wykonał bardzo skrupulatną i żmudną pracę analizującą wiele umów, regulaminów i aneksów w obszarze kredytów frankowych. Jego analiza ma być przewodnikiem pełnym wskazówek dla klientów banków – konsumentów, który ma być pomocny we wstępnej analizie indywidualnej każdej umowy.

Oto przykłady:

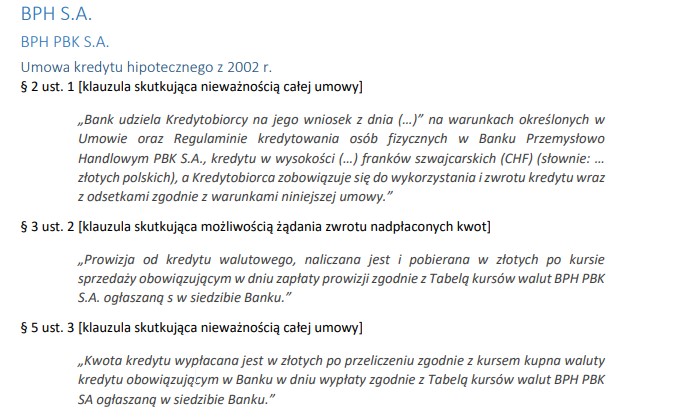

Bank BPH stosował następujące klauzle abuzywne:

Źródło: Raport RF, Warszawa 2020, Mapa klauzul niedozwolonych w umowach kredytów walutowych. – dotyczy wszystkich ilustracji w tekście.

Proszę zwrócić uwagę na § 5 niniejszej umowy, który zawiera zapis o Tabeli kursów. Ten element umów frankowych był niezwykle krytykowany przez ekspertów i opinię publiczną. Sądy jednoznacznie oceniają go teraz jako niedozwolony, bowiem nie było jasnych i klarownych zasad ustalania kursu waluty, a sama tabela funkcjonowała na podstawie algorytmów nieznanych i niezrozumiałych dla konsumenta.

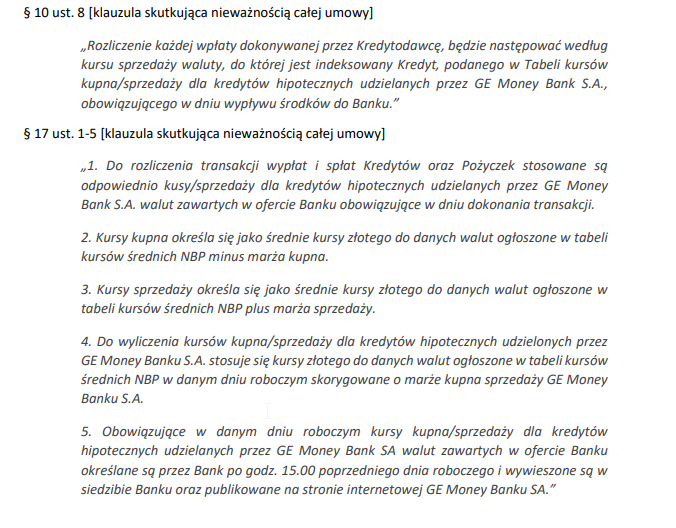

Powyższy § 17 był stosowany w umowach kredytu Banku BPH w latach 2007-2009. Jest on

o tyle istotny, że zawiera postanowienie o doliczeniu marż w wysokościach bliżej nieokreślonych.

Powyższe klauzule według oceny RF skutkują unieważnieniem umowy.

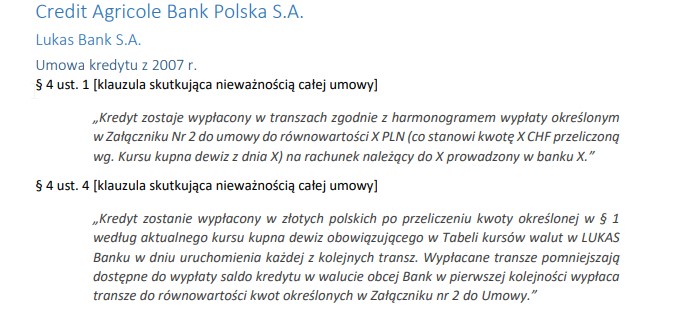

Tabele kursów stosowały także inne banki, m.in. LUKAS Bank przejęty przez Credit Agricole S.A.

A także Deutche Bank S.A. zamieszczał postanowienia niedozwolone związane z Tabelami kursów, jak chociażby w umowach z 2008 roku:

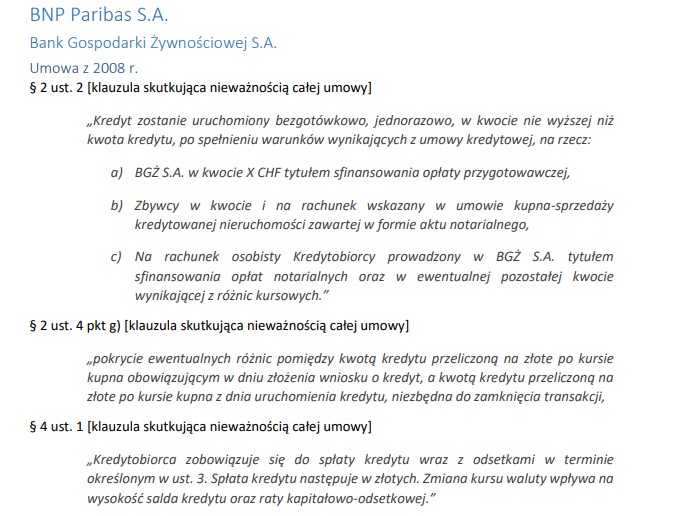

BNP Paribas i Bank Gospodarki Żywnościowej S.A. w umowach z 2008 roku można znaleźć następujące klauzule abuzywne:

Istotny jest tutaj zwłaszcza § 4, który skutkuje według RF unieważnieniem całej umowy,

a polegający na zmianie salda zadłużenia uzależnionej od kursu waluty.

Fortis Bank S.A. stosował następujące klauzule niedozwolone w umowie z 2007 roku:

Proszę zwrócić uwagę na pewnego rodzaju aberrację – kredyt złotówkowy jest tak naprawdę obsługiwany na rachunku prowadzonym w walucie obcej.

Podobne klauzule abuzywne stosował Santander Consumer Bank S.A.

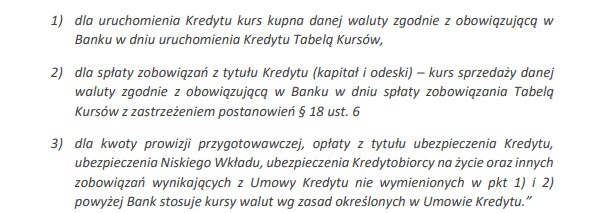

Raiffeisen Bank Polska S.A. stosował klauzule niedozwolone zarówno w umowach, jak

i w regulaminach stanowiących załącznik do umowy:

Warto zwrócić w tym miejscu uwagę na przewidziane również w regulaminie ubezpieczenie Niskiego Wkładu i inne zobowiązania, które nie powinny być obligatoryjne.

Bank Ochrony Środowiska S.A. również stosował klauzule niedozwolone, takie jak ta, zawarta w Zbiorze Ogólnych Zasad Kredytowania w Zakresie Udzielania Kredytów Hipotecznych.

W ocenie Rzecznika Finansowego, która pokrywa się również z linią orzeczniczą polskich sądów, stosowanie spreadów walutowych jest przesłanką do unieważnienia umowy.

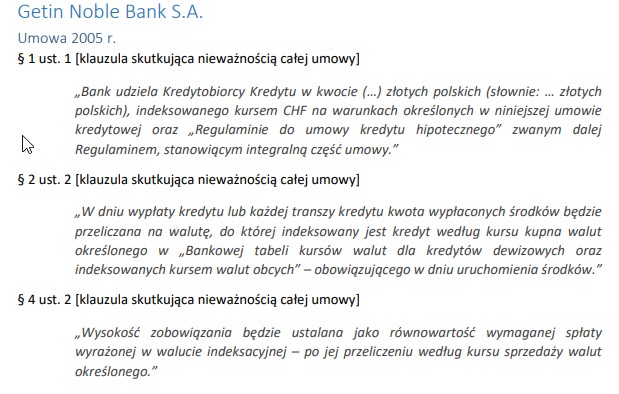

Natomiast Getin Noble Bank S.A. w kredytach frankowych zawierał następujące postanowienia niedozwolone:

Znajduje się tutaj cały katalog zapisów indeksacyjnych. Zresztą – kredyty indeksowane były dużo bardziej powszechne w obrocie od kredytów denominowanych do waluty obcej.

ING Bank Śląski S.A. stosował klauzule abuzywne, takie jak ta z umowy z 2008 roku:

W tym przypadku można zauważyć, że dochodzi do dualizmu w spłacie zobowiązanie. Część główna ma być uiszczana w CHF, a pozostałe zobowiązania w złotówkach.

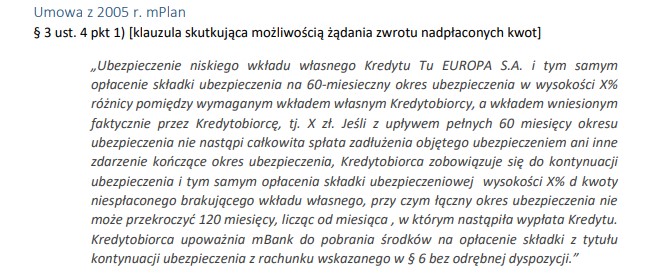

mBank (BRE Bank) w umowach stosowały klauzule abuzywne, jednak niektóre w ocenie RF mogą nie skutkować tyleż unieważnieniem całej umowy, co jedynie skutkować możliwością domagania się zwrotu nadpłaconych kwot. Tak jak poniżej z tytułu opłacenia składki ubezpieczenia.

Podobnie wygląda sytuacja w przypadku Banku Millenium S.A., który również dołączał do kredytu hipotecznego obligatoryjne produkty finansowe niezwiązane z głównym świadczeniem.

W umowach „Własny kąt” oferowanych przez Powszechną Kasę Oszczędności Bank Polski S.A. znajdowały się klauzule abuzywne dotyczące Tabel kursowych, spłaty i ubezpieczeń.

Natomiast w Banku Nordea S.A. przejętym przez PKO BP S.A. klauzule niedozwolone stanowiły rzadkość.

Santander Bank Polska S.A. stosował w produkcie EKSTRALOKUM z 2007 roku oprócz już przytaczanych w innych bankach klauzul, także postanowienia niedozwolone dotyczące terminów spłaty, które to w ocenie RF nie powinny się znaleźć.

Na tle poprzedników wyróżnia się Pekao Bank Hipoteczny S.A.

Jedynie w umowach z 2008 roku Pekao BH S.A. stosował klauzule abuzywne, lecz nie skutkujące unieważnieniem całej umowy.

Podsumowanie

Należy zauważyć, że klauzule abuzywne stosowały niemal wszystkie banki komercyjne udzielające kredytów hipotecznych w latach 2005 – 2011. Nadal wiele z tych niedozwolonych postanowień umownych nie znajduje się w rejestrze UOKiK, co nie stanowi jednak przeszkody w dochodzeniu swoich roszczeń przed sądem. Opracowanie Rzecznika Finansowego w zakresie klauzul niedozwolonych jest bardzo potrzebnym i znaczącym krokiem w walce z bankami i nieuczciwymi praktykami.