Czy warto skorzystać z sankcji kredytu darmowego w przypadku, kiedy zaciągnąłeś kredyt konsumencki w Alior Bank S.A.? Dowiedz się, ile środków pozwoli Ci zaoszczędzić sankcja kredytu darmowego.

Spis treści

Sankcja kredytu darmowego w Alior Bank S.A.- czy jest możliwa?

Sankcja kredytu darmowego, to prawo konsumenta do spłaty kredytu bez odsetek oraz prowizji, w przypadku, gdy bank dopuści się chociaż jednego uchybienia wymienionego w art. 45 ustawy o kredycie konsumenckim, która weszła w życie 18 grudnia 2011 roku. Przepis ten ma chronić kredytobiorców przed bezprawnymi praktykami banków i nakładać na nich sankcję, w przypadku zastosowania przez banki wyszczególnionych wad prawnych. Sama Dyrektywa Parlamentu Europejskiego i Rady 2008/48/WE z dnia 23 kwietnia 2008 roku w sprawie umów o kredyt konsumencki mówi o proporcjonalności kary w stosunku do przewinienia, ale polski ustawodawca w zawartych przepisach przewidział bardziej surową karę, w stosunku do tego co narzuca na kredytodawców unijna dyrektywa. Wzorce umów stosowane przez Alior Bank S.A. zawierają wiele uchybień, które kwalifikują umowy zawarte z tym bankiem do zamiany ich na tzw. darmowe kredyty.

Dlaczego aż tak wiele umów na wzorcach umowy Alior Bank S.A. kwalifikuje się do sankcji kredytu darmowego?

Alior Bank S.A. stosował przez wiele lat wadliwe wzorce umów. Dla kredytobiorców gotówkowych jest to dobra wiadomość, bo stosowanie w umowach przez bank wielu niedozwolonych zapisów daje klientowi większą szansę na odzyskania zapłaconych odsetek oraz prowizji, a to z kolei może spowodować, że trwające kredyty spłacimy szybciej. Często wiele osób boryka się ze spłatą kredytów od wielu lat, a to narzędzie może pozwolić klientom wyjść ze spirali zadłużania i odzyskać komfort życia.

Nadmiarowe koszty okołokredytowe w Alior Bank S.A.

Alior Bank S.A. od początku działalności prowadził agresywną sprzedaż produktów przeznaczonych dla kredytobiorców gotówkowych. Często stosował ponad miarowe koszty, które następnie jeszcze dodatkowo kredytował. A jak pokazuje orzeczenie TSUE C-321/22, stosowanie nadmiarowych kosztów w umowie może skutkować nie tylko eliminacją owych klauzul z umowy (czyli zwrot owych kosztów), ale również w szczególnych przypadkach nieważnością takiej umowy.

Warto także zauważyć, że pracownicy Alior Banku S.A. byli wynagradzani prowizyjnie za doliczanie dodatkowych prowizji do kredytu. Dlatego tak wiele kredytów konsumenckich w Alior Banku było sprzedawane z prowizją, która mogła sięgać 30% procent i więcej. Do tego należy doliczyć jeszcze drogie ubezpieczenia, których składka była nieproporcjonalnie wysoka w porównaniu do zakresu oferowanej ochrony. Co więcej wszystkie powyżej wskazane koszty były dodatkowo kredytowane, więc odsetki od zaliczanych kosztów stanowiły również dodatkowy zysk dla banku. Najczęściej składka ubezpieczeniowa wracała w dużej części do banku w formie prowizji za zawarcie owego ubezpieczenia. Banki zamiast negocjować w dół skałki ubezpieczeniowe z ubezpieczycielami, aby konsument miał tańszą ochronę, negocjowały swoją prowizję za sprzedaż owych ubezpieczeń. Ubezpieczenie mogło być drogie a priorytetem były prowizje za polecenie klienta na dane ubezpieczenie. Warto wspomnieć, że KNF wprowadzał wiele ograniczeń, które miały ukrócić takie praktyki banków, które czerpały olbrzymie zyski za sprzedaż nierynkowo drogich ubezpieczeń. Banki miały obowiązek informować klienta o dobrowolności ubezpieczenia albo wskazać możliwości dostarczenia przez klienta zewnętrznej polisy. Jednak bankowcy motywowani wysokimi premiami najczęściej tego nie robili. Widać to także na przykładzie Alior Bank S.A., który od czasu przejęcia większości udziałów banku przez PZU S.A., narzucał zawieranie umów ubezpieczenia właśnie z tym towarzyszem, a to z kolei jest bezpośrednim przejawem stosowania przez bank niedozwolonych praktyk. Bank jako tak duża instytucja może przecież z ubezpieczycielem dojść do porozumienia i ustalić składkę ubezpieczeniową płatną miesięcznie, jednak Alior Bank S.A. w większości umów z ubezpieczenia stosował składkę jednorazową, obejmującą często cały okres kredytowania. Następnie całość prowizji za sprzedaży ubezpieczenia bank wpisywał po stronie przychodu, dzięki czemu bank szybko wykazywał wysoką rentowność. Po drugie naliczając odsetki od ubezpieczenia, ze skredytowanej składki, zarabiał dodatkowo na odsetkach od kwoty, która klientowi nigdy nie została udostępniona.

Warto również wspomnieć, że Alior Bank S.A. jako pierwszy bank w Polsce zaproponował kredyt z 10-letnim okresem spłaty. Pracownicy banku i pośrednicy często wykorzystywali to, że bank „przychylnie” liczy zdolność klientom – przez to dodawali wyższą prowizję lub ubezpieczenie do kwoty kredytu. Centrala Alior Banku zezwalała na takie praktyki, mimo że wiele banków tego zabraniało. Jako jeden z nielicznych banków zezwalał również na doliczanie opłat brokerskich na rzecz pośredników. Pośrednicy wówczas chętnie polecali właśnie ten bank, bo często na jednej umowie byli w stanie zrobić nawet kilkadziesiąt tysięcy złotych. Tracili na tym oczywiście kredytobiorcy, którzy owe prowizje musieli spłacać przez wiele lat. Dlatego tak duży wolumen kredytowy, był sprzedawany przez sieć placówek franczyzowych oraz sieć pośredników zewnętrznych. Kredyty sprzedawane w tym kanale zazwyczaj były zawierane na dużo gorszych warunkach niż w głównych placówkach banku, bo zawierały dodatkowe koszty i prowizje.

Jakie wady prawne zawierają umowy kredytowe Alior Bank S.A.?

Wady mogą mieć formę naruszenia obowiązków informacyjnych, klauzul abuzywnych bądź obciążenia konsumenta nadmiarowymi kosztami. Aby móc skorzystać z sankcji kredytu darmowego, należy wykazać, że treść umowy zwiera którekolwiek ze wskazanych wad.

Analizując umowy kredytowe Alior Banku można natknąć się na szereg wad, ale o najczęstszych występujących należy:

- naliczanie nadmiarowych prowizji oraz ubezpieczeń, które były źródłem ukrytych zysków banku,

- naliczanie odsetek od takich składowych jak prowizja czy ubezpieczenie,

- błędnie określone RRSO w umowie,

- były wzorce umowne, gdzie klauzula znany oprocentowania dawała bankowi możliwość jednostronnego kształtowania wysokości oprocentowania w sposób arbitralny,

- bank wykazywał w umowie, że kredytobiorca przy odstąpieniu od umowy musi zwrócić większą kwotę niż całkowita kwota kredytu, mimo że jej nie wypłacił,

- bank dawał sobie możliwość decydowania o kolejności zaliczania wpłat klienta na poszczególne cele: odsetki, kapitał itd.

Warto jednak pamiętać, że stosowane przez bank wzorce umowne w różnym czasie się od siebie różniły, wówczas w danym okresie umowa mogła zawierać tylko część ze wskazanych powyżej naruszeń.

Na czym polega darmowy kredyt?

Sankcja kredytu darmowego najprościej tłumacząc polega na tym, że kredytobiorca spłaca kredyt bez kosztów. Kredytobiorca zwraca sam kapitał, który pożyczył, czyli konsument zwraca tylko tyle, ile dostał środków “na rękę”.

Jak mogę skorzystać z sankcji kredytu darmowego?

Czy umowa musi być w trakcie spłaty, aby skorzystać z sankcji kredytu darmowego? W orzecznictwie dominuje stanowisko, że klient może skorzystać z sankcji kredytu darmowego w trakcie okresu spłaty albo rok po dokonaniu całkowitej spłaty kredytu. W związku z tym, że istnieją uchybienia, które mogą wystąpić w całym okresie obowiązywania umowy (np. zawyżenie oprocentowania nad ustawowe limity) to należałoby rozumieć, że wystąpienia bądź ujawnienie jakiejkolwiek wady wykminionej w art 45 ustawy o k.k. może skutkować zastosowaniem sankcji kredytu darmowego do roku od dokonania całkowitej spłaty kredytu. Zatem odpowie na powyższe pytanie brzmi „niekoniecznie”. Zgodnie z przepisami kredytobiorcy mogą skorzystać z sankcji kredytu darmowego również przy już zamkniętych zobowiązaniach, wówczas należy jednak pamiętać o rocznym terminie na złożenie oświadczenia o skorzystaniu z sankcji kredytu darmowego, liczonego od momentu spłaty.

Co istotne w związku z tym, że klient może skorzystać z przepisów dotycząc sankcji kredytu darmowego zarówno w przypadku aktualnie spłacanego zobowiązania kredytowego, jak również we wskazanym rocznym okresie od daty całkowitego wykonania umowy, należy zadać sobie pytanie jak rozumieć owe zdarzenie wykonania umowy? Trafiają się bowiem orzeczenia, że roczny okres do złożenia oświadczenia liczony jest od chwili całkowitego wykonania umowy, czyli od terminu rozliczenia się kredytodawcy z proporcjonalnie pomniejszonej prowizji przy wcześniejszej spłacie kredytu. A jeszcze teraz pełno na rynku jest zamkniętych umów, które nie zostały prawidłowo rozliczone z prowizji, w związku ze wcześniejszą spłatą zobowiązania.

Po spełnieniu wymogu terminu od daty spłaty, kredytobiorca po określaniu, że jego umowa faktycznie zawiera wady prawne składa do banku wspomniane pisemne oświadczenie o skorzystaniu z sankcji kredytu darmowego. W tym miejscu jednak należy liczyć się z odmową banku i wówczas kontynuujemy dochodzenie Naszych roszczeń na drodze sądowej.

Ile wynosi korzyść po skorzystaniu z sankcji kredytu darmowego?

Jeśli umowa jest w trakcie okresu spłaty, to klientowi należy się zwrot wszystkich odsetek oraz prowizji, jakie dokonał do momentu skutecznego zastosowania przepisów dotyczących sankcji kredytu darmowego. Ustawodawca nie przewiduje miarkowania owej sankcji i uzależnia wysokość rekompensaty od szkodliwości popełnionego czynu. Co do zwrotu składek ubezpieczeniowych oraz odsetek karnych orzecznictwo nie jest na ten moment jednoznaczne. Co więcej w dalszym trakcie spłaty kredytobiorca zyskuje dodatkowo to, że do końca okresu spłaty nie musi już w ogóle spłacać dalszych odsetek i dodatkowych kosztów. Do końca trwania umowy spłaca już wtedy wyłącznie „czysty kapitał”.

Jeżeli umowa jest już całkowicie spłacona, wówczas należy przeliczyć ponownie całe zobowiązanie z zastosowaniem przepisów sankcji kredytu darmowego i całą powstałą zapłaconą już przez kredytobiorcę na rzecz banku nadpłatę, wynikającą z zapłaconych odsetek i kosztów, bank zobowiązany jest zwrócić na rzecz kredytobiorcy.

Kredyt bez odsetek to droga do wolności.

W ostatnim czasie wysokość odsetek znacząco wzrosła i wielu klientów ma większe niż do tej pory problemy z obsługą wysokich rat kredytu. Aby móc regulować bieżące raty często zaciągają kolejne kredyty na spłatę poprzedniego zobowiązania. Zdarza się, że takie konsolidacje mogą nie mieć końca. Dlatego możliwość zastosowania sankcji kredytu darmowego może otworzyć klientowi drogę do uwalnia się od kredytów, które ciągną się za nim długimi latami. Wtedy jednym ze skutków zastosowania sankcji kredytu darmowego jest możliwość spłaty kredytu zdecydowanie szybciej.

Czy tylko kredyt konsumencki kwalifikuje się na sankcje darmowego kredytu?

Ustawa o kredycie konsumenckim konkretyzuje jakie parametry musi spełnić kredyt, aby kwalifikował się on do zastosowania przepisów dotyczących sankcji kredytu darmowego.

Wobec powyższego kredyt konsumencki, który był zaciągnięty od 18 grudnia 2011 roku, a którego maksymalna kwota kredytu, przewidziana w ustawie nie przekracza 255.500,00 złotych, może kwalifikować się do zastosowania sankcji kredytu darmowego. O ile oczywiście dana umowa posiada wady prawne, które są wyszczególnione w art. 45 ustawy o kredycie konsumenckim.

Na ten moment należy liczyć się także z tym, że aktualnie nawet jeśli zarzuty co do umowy są trafne, bank z pewnością nie uzna od razu stanowiska i nie zamieni umowy kredytu dobrowolnie na kredyt darmowy. W takim przypadku niezbędne będzie się pozwanie banku i wszczęcie postępowania sądowego. Wówczas najkorzystniej będzie powierzyć prowadzenie sprawy profesjonalnej kancelarii, które ma wiedzę i doświadczenie w sporach z bankami.

Warto wskazać, że Nasza kancelaria specjalizuje się w tego typu sporach i poprowadzimy postępowania sądowe przeciwko bankom i instytucjom finansowym od 2018 roku z 98% skutecznością!

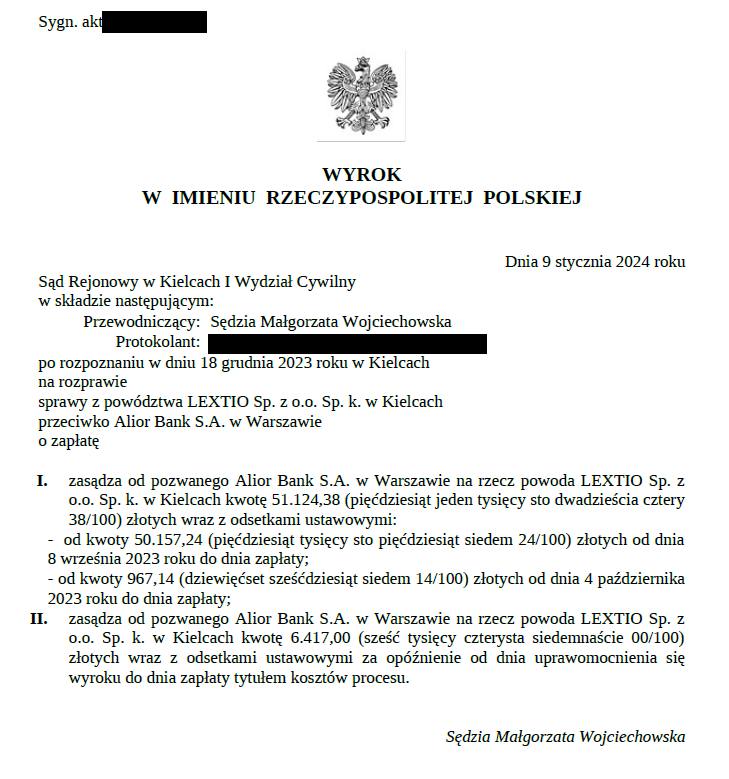

Pozytywne wyroki w sprawie sankcji kredytu darmowego dotyczące Alior Bank S.A.

Na dowód naszej skuteczności publikujemy kilka ostatnich wyroków dotyczących sankcji kredytu darmowego.

Jak skorzystać z sankcji darmowego kredytu? Wyślij umowę do darmowej analizy.

Analiza zapisów umowy oferowana przez Naszą kancelarię jest całkowicie bezpłatna i niewiążąca. Po wysłaniu do Nas umowy sprawdzimy, czy Twoja umowa zawiera uchybienia prawne kwalifikujące ją do skorzystania sankcji kredytu darmowego i o jakich kwotach do zwrotu będzie dochodzone ewentualne powództwo. Wówczas przedstawimy możliwości i ryzyka wynikające z wytoczenia powództwa przed Sąd, jak również przedstawimy wysokość wynagrodzenia za poprowadzenie danej sprawy. Dopiero na tym etapie klienci świadomie, znając wszelkie za i przeciw, podejmują decyzję o dalszych krokach zmierzających do odzyskania należnych na ich rzecz pieniędzy.

Dlatego już teraz skontaktuj się telefonicznie z Naszą kancelarią prawną i dokonaj analizy swojej umowy kredytowej i dowiedz się, ile możesz zyskać.