Jeśli posiadasz kredyt w CHF z pewnością interesuje Cię ile wynosi aktualnie i ile będzie wynosił LIBOR. Jeśli jednak kredyt sprawia Ci trudność aktualnie ponad 95% wzorów umów kwalifikuje się do unieważnienia a sądy coraz częściej decydują się na zawieszenie płatności rat kredytów.

Spis treści

LIBOR 3M jako podstawowy wskaźnik mający wpływ na wysokość oprocentowania kredytu frankowego

Oprocentowanie kredytu w większości umów frankowych miało konstrukcje LIBOR + marża.

Marża była ustalana w zależności od okresu w jakim była ustalana, ryzyka banku, oferty cenowej, segmentacji oraz innych ważnych miar ryzyka. LIBOR jest wskaźnikiem rynkowym.

Aktualne stawiki LIBOR znajdziesz na stronie https://www.bankier.pl/mieszkaniowe/stopy-procentowe/libor

Oprocentowanie aktualnie wyliczane jest na podstawie stawki LIBOR (London Interbank Offer Rate). Już w niedługim czasie stawka ta powinna zamienić się na SARON. Jej poziom jest podobny do stawki LIBOR.

Stawka LIBOR 3M mówi nam o tym że stawka ta jest aktualizowana co 3 miesiące. Poziom stawki LIBOR od czasu wejścia do Unii Europejskiej był na niskim poziomie przez co klient nie odczuł negatywnych skutków wysokiego oprocentowania. Wzrost raty kredytu był związany z ryzykiem walutowym. Które to właśnie ryzyko spowodowało że rata kredytu we franku w przeliczeniu na złotówki wzrosła. I właśnie ten wzrost kursu spowodował że frankowicze ruszyli do sądu. Mimo ze sam wzrost kursu nie jest podstawą unieważnienia umowy w CHF.

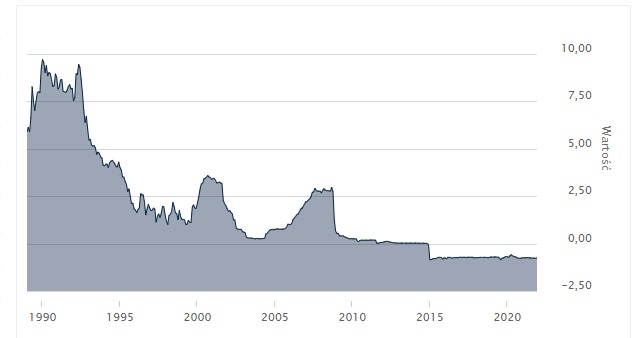

Poziom LIBOR 3M historycznie

Oto wykres historyczny poziomu LIBOR 3M