Czym są kredyty frankowe?

Spis treści

Czy wiecie, że popularnie nazywane kredytami frankowymi, kredyty hipoteczne indeksowane do waluty obcej lub denominowane, to wcale nie jest polski wynalazek. Pojawiły się one po raz pierwszy na przełomie lat osiemdziesiątych i dziewięćdziesiątych we Włoszech, następnie kredyty udzielane we frankach szwajcarskich (CHF) weszły do obiegu w południowo-zachodniej Austrii. Dopiero na początku XXI wieku pojawiły się w tzw. młodych demokracjach, m.in. w Polsce i na Węgrzech. Pierwsze banki miały je w ofercie już w 2002 roku, natomiast największy boom kredyty frankowe w Polsce przeżywały w 2008 roku.

Banki bardzo chętnie zaczęły udzielać kredytów walutowych, ponieważ łatwiej było do nich przekonać klientów. Kwestie sprzedaży były wielosektorowe. Po pierwsze: dużo niższe stopy procentowe dla CHF względem PLN. Po wtóre, dzięki pewnym narzędziom bankowym wielu klientów miało zdolność kredytową wyższą w obcej walucie niż w wariancie złotówkowym. Ponadto pracownicy banków pokazywali kurs, jako bardzo stabilny. Jednakże tu istniało pewne przekłamanie, ponieważ kurs tej waluty jest stabilny, ale we wzroście. Systematycznie od lat osiemdziesiątych kurs tej waluty względem innych walut rośnie, a jego załamanie na początku XXI wieku było w skali tylko epizodem. Zważając, że zobowiązania kredytowe wielu frankowiczów brało na okres 15-30 lat, to ryzyko odbicia się kursu było bardzo duże.

Kto może walczyć o odszkodowania za franki?

Liczba frankowiczów w Polsce wynosi nadal ok. 458 tys. Osób, są to dane Biura Informacji Kredytowej na 2019 rok. Należy jednak stanowczo podkreślić, że choć liczba otwartych rachunków obsługiwanych we frankach szwajcarskich stale spada, to nie oznacza, to, że osoby, które już pozbyły się zobowiązań nie mogą walczyć o odszkodowanie. Wręcz przeciwnie – mogą i powinny. Klienci, którzy już spłacili swoje kredyty frankowe są wręcz

w lepszej sytuacji.

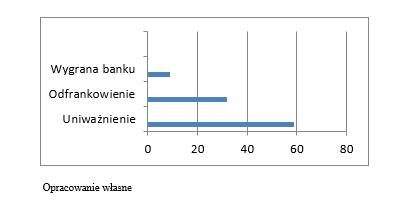

Przede wszystkim trzeba pokazać, że liczba sporów frankowiczów przeciwko bankom w Polsce stale rośnie. Według stanu na 2020 roku, już 59% prawomocnych orzeczeń sądów kończy się unieważnieniem umowy, 32% – odfrankowieniem umowy, a tylko 9% – wygraną banku. Tak więc linia orzecznicza zaczyna kształtować się zdecydowanie po myśli frankowiczów, co ilustruje poniższy wykres.

Klauzule niedozwolone – klucz do porażki banków

Należy jasno stwierdzić, że banki same „nawarzyły sobie piwa” kosztem frankowiczów. Podejmowały szereg działań szkodliwych i nieetycznych już na poziomie przedstawiania oferty kredytowej. Następnie, nie zawsze udzielały rzetelnej i pełnej informacji, a na koniec, tworząc umowy bankowe posługiwały się tzw. wzorami umów pełnymi klauzul abuzywnych – to znaczy postanowień niedozwolonych. Są to zapisy umowne, kiedy to konsument nie miał wpływu na ich treść i są dla niego niekorzystne oraz rażąco sprzeczne z zasadami współżycia społecznego. Okazuje się, że umowy banków z frankowiczami były pełne tego typu postanowień. Przede wszystkim dotyczyły one ustalania kursów i spreadów walutowych.

W kontekście klauzul abuzywnych bardzo ważne jest najgłośniejsze orzeczenie ostatnich lat Trybunału Sprawiedliwości Unii Europejskiej (TSUE) w sprawie państwa Dziubaków przeciwko Reiffeisen Bank. Trybunał uznał jednoznacznie, że sąd krajowy nie może uzupełniać przepisami dyspozytywnymi umów frankowych, gdzie stwierdzono obecność postanowień niedozwolonych. Sąd krajowy winien bezwzględnie usunąć takie klauzule z umowy.

Jeżeli dotyczyły one głównego przedmiotu umowy, to umowa taka jest nieważna od chwili jej zawarcia. Innymi słowy, TSUE wskazał niejako polskim sądom linię orzeczniczą zgodną z unijnymi przepisami, a te stanowią, że ważniejszym dobrem od trwałości umowy, jest interes konsumenta. W tym jednym zdaniu można by zamknąć rozważania na temat wagi tego orzeczenia TSUE.

Przedawnienie roszczeń

Czy z podjęciem walki z bankiem należy poczekać? Zdecydowanie nie! Powodem jest bieg przedawnienia, większość kredytów frankowych była zaciągana ok. 2008 roku. Termin przedawnienia roszczeń wynosi dziesięć lat, więc zwłoka jest działaniem na korzyść banku. Powyższe stanowisko ukształtowało się tak naprawdę w 2019 roku, kiedy to Sąd Najwyższy stwierdził, że konsument winien dochodzić swoich roszczeń już od momentu zawarcia wadliwej umowy z bankiem. Natomiast bank, jako przedsiębiorca na podstawie art. 118 Kodeksu cywilnego ma czas trzech lat na wysunięcie roszczeń względem konsumenta.

Jeżeli kredytobiorca już spłacił zobowiązania względem banku, to wcale nie stoi na przeszkodzie, aby podjął decyzję o walce z bankiem. Nadal może on przecież żądać zwrotu wpłaconych już rat, jeżeli umowa, którą podpisał z bankiem zawierała klauzule niedozwolone.

Odfrankowić czy unieważnić kredyt?

Dylemat, jak u Szekspira – a jego rozwiązanie wcale nie jest prostsze. Wypada powiedzieć jedno: to zależy od indywidualnej sytuacji kredytobiorcy. Jeżeli bowiem sąd unieważni umowę kredytu, to strony zwracają sobie wzajemnie świadczenia Tu pojawia się problem, jeżeli klient nie posiada wystarczających środków, aby jednorazowo zwrócić bankowi różnicę, to unieważnienie umowy będzie dla niego skrajnie niekorzystne.

Natomiast odfrankowienie umowy kredytu może być całkiem niezłym rozwiązaniem. Polega ono na usunięciu klauzuli o indeksowaniu kredytu do waluty obcej i na uiszczenia rat w złotówkach, natomiast przy pozostawieniu stopy oprocentowania LIBOR. Prezes UOKiK (Urzędu Ochrony Konkurencji i Konsumentów) jasno stwierdził, że choć wydaje się to aberracją z punktu widzenia ekonomii, to jest taka konstrukcja zgodna z polskim prawem.

W przypadku odfrankowienia bank dozna sankcji za stosowanie klauzul niedozwolonych, natomiast konsument uzyska znaczne obniżenie zadłużenia.

Z którymi bankami najłatwiej wygrać spór o franki?

Na to pytanie nie sposób odpowiedzieć, ponieważ walka wciąż trwa, a właściwie dopiero się zaczyna. Rok 2020 będzie rokiem bardzo ważnym dla tworzenia się orzecznictwa krajowego w tym zakresie. Należy każdy przypadek dokładnie przeanalizować i właściwie podejść do problemu.